Program V@Risk

Metoda Monte Carlo

Wśród metod, które mają uniwersalne zastosowanie w odniesieniu do finansów czy też podejmowanych przedsięwzięć inwestycyjnych wyróżnia się metoda Monte Carlo. V@Risk wspiera proces tworzenia modelu matematycznego oraz symulacje Monte Carlo, a zbudowany model finansowy może odzwierciedlać prognozę przyszłych przepływów pieniężnych oraz wyników finansowych przedsiębiorstwa. Wykorzystanie programu w zarządzaniu finansami przedsiębiorstwa jest wiodącym jego zastosowaniem, jednak V@Risk jest również przeznaczony do przygotowania biznes planu oraz analizy sprawozdań finansowych. Program wykorzystywany jest zarówno na rynkach finansowych do prognozowania notowań akcji i indeksów giełdowych jak również w bankowości przy ocenie ryzyka kredytowego oraz kredytowych instrumentów pochodnych.

Value at Risk (wartość zagrożona)

Value at Risk (wartość zagrożona, wartość narażona na ryzyko) znajduje zastosowanie przy analizach inwestycyjnych, w szczególności przy inwestycjach w akcje, waluty, instrumenty pochodne oraz przy ocenie ryzyka portfela inwestycyjnego. Wartość zagrożona można określić jako metodę pokazującą jaka daną maksymalna stratę może ponieść inwestor w ramach określonej inwestycji.

Wyznaczanie wartości zagrożonej programem V@Risk

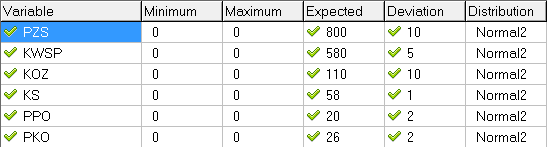

Przykładowy model - wyznaczanie EBIT

Deklaracje modelu

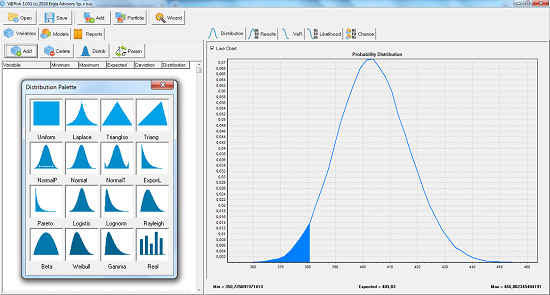

Deklarowanie zmiennych modelu jest bardzo proste. Określając każdą zmienną modelu podajesz tylko jej nazwę, przedział wartości (wartość minimalną i maksymalną) i/lub wartość średnią oraz wartość odchylenia standardowego, jaką ta zmienna może osiągać. Dodatkowo, możesz wskazać rozkład prawdopodobieństwa, z jakim deklarowana zmienna będzie przyjmowała swoje wartości.

Deklaracja każdej zmiennej może obejmować następujące rozkłady prawdopodobieństwa: równomierne, Laplace'a, wykładnicze, trójkątne, normalne, lognormalne, Rayleigh'a, Pareto, Gamma, Beta, Weibulla, logisticzne oraz dowolne rozkłady dyskretne, które moga zostać zdefiniowane przez użytkownika.

Kod modelu

Kodowanie modelu polega na wprowadzeniu zapisu algebraicznego funkcji reprezentujacej ten model.

# Model EBIT

# Zysk/strata na działalności operacyjnej

# + PZS, Przychody ze sprzedaży netto

# - KWSP, Koszty wytworzenia sprzedanych wyrobów

# - KOZ, Koszty ogólne zarządu

# - KS, Koszty sprzedaży

# + PPO, Pozostałe przychody operacyjne

# - PKO Pozostałe koszty operacyjne

PZS-KWSP-KOZ-KS+PPO-PKO

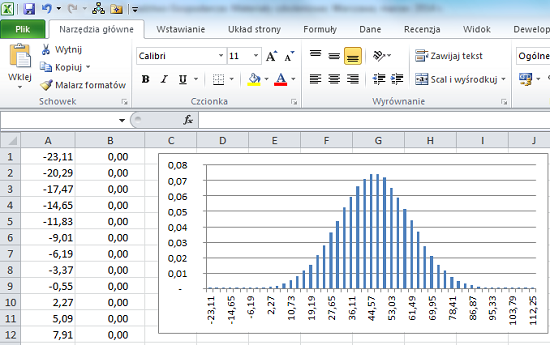

Przenoszenie wyników obliczeń do innych programów

Wyniki obliczeń uzyskane programem V@Risk mogą zostać przeniesione do innych programów. Przykładowo, możesz przenieść wyniki obliczeń do programu Excel i nadal z nich korzystać.

Zamówienia

Możesz zamówić licencję programu V@Risk, uczestniczyć (zdalnie lub lokalnie) w szkoleniu z zarządzania finansami i otrzymać licencję programu w cenie lub zamówić materiały szkoleniowe do samodzielnej nauki i szybkiego opanowania wiedzy z zakresu zarządzania finansami przedsiębiorstwa, wraz z certyfikatem i licencją tego programu.